Nova Lei de Seguros: Impactos no Seguro Garantia e Fiança Locatícia

A Nova Lei de Seguros (Lei nº 15.040/2024) entra em vigor em dezembro de 2025 e traz mudanças importantes para o Seguro Garantia e Fiança Locatícia. Descubra o que muda e como se preparar.

A Lei nº 15.040/2024, conhecida como Nova Lei de Seguros, entra em vigor em 11 de dezembro de 2025 e vai impactar o mercado brasileiro segurador. Com 134 artigos, ela cria um microssistema jurídico específico para contratos de seguro, revoga dispositivos do Código Civil e do Decreto-Lei 73/66, e alinha o Brasil às práticas internacionais para seguros massificados.

As mudanças são significativas: maior transparência, prazos definidos e regras claras para comunicação sobre alteração do risco e para regulação e liquidação de sinistros. Para quem atua com Seguro Garantia e Fiança Locatícia, será necessário interpretar a Lei para melhor aplicação dos seus dispositivos de acordo as particularidades destes ramos. Neste artigo, você vai entender o que muda, os impactos e como se preparar.

Guia rápido:

- Principais mudanças da Nova Lei de Seguros

- Impactos no Seguro Garantia e Fiança Locatícia

- Como se preparar para a Nova Lei

- Webinar Nova Lei de Seguros: oportunidades e desafios para empresas e mercado segurador

Principais mudanças da Nova Lei de Seguros

A seguir, os pontos mais relevantes da Lei nº 15.040/2024:

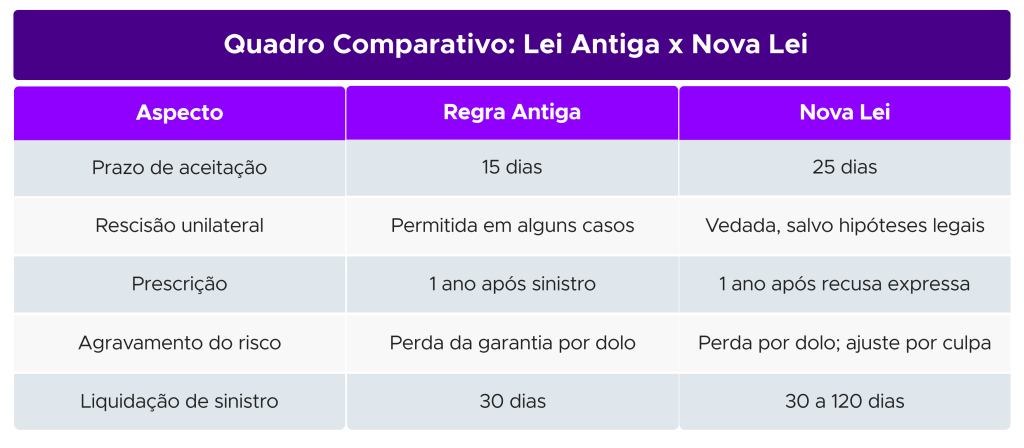

- Prazo de aceitação da proposta: a seguradora terá até 25 dias para se manifestar sobre a aceitação da proposta. Caso não haja manifestação neste prazo, a proposta será considerada aceita. Antes, o prazo era de 15 dias, com a possibilidade de a Seguradora escolher se a falta de manifestação representaria aceitação tácita ou não.

- Riscos excluídos: riscos e os interesses excluídos devem ser descritos de forma clara e inequívoca.

- Agravamento do risco: consequências decorrentes do agravamento culposo e doloso do risco pelo segurado estabelecidos em Lei. O descumprimento doloso implica perda da garantia e o culposo exige pagamento da diferença de prêmio.

- Regulação e Liquidação do Sinistro: prazo máximo de até 30 dias para conclusão dos referidos processos, partir da entrega de todos os documentos essenciais, sendo possível a solicitação de documentos complementarespor 1 (uma) vez nos casos em que o limite máximo de garantia da Apólice for de até 500 (quinhentas) vezes o salário-mínimo vigente ou no máximo 02 (duas) vezes para os demais casos. Para cobertura de grandes riscos o prazo poderá ser de até 120 dias.

Caso ultrapassado o prazo máximo de 30 ou 120 dias para manifestar-se sobre a cobertura, a Seguradora decairá do direito de recusá-la. - Atraso no pagamento da indenização securitária: O não pagamento da indenização no prazo previsto sujeitará a Seguradora ao pagamento de multa de 2% (dois por cento) sobre o montante devido, juros de e correção monetária.

- Documentos Essenciais: necessidade de definir claramente na Apólice os documentos necessários para a regulação e liquidação do sinistro, respeitando a modalidade da garantia.

- Prescrição: passa a contar da ciência da recusa expressa da seguradora, e não mais da ocorrência do sinistro.

- Despesas de salvamento: seguradora deve arcar com medidas para evitar ou reduzir efeitos do sinistro, sem reduzir a garantia. Se não for pactuado limite diverso, o reembolso das despesas de contenção ou de salvamento será limitado ao equivalente a 20% (vinte por cento) do limite máximo de indenização.

- Falta de pagamento do prêmio: o atraso no pagamento da prestação única ou da primeira parcela do prêmio resolve o contrato de seguro, salvo se houve previsão ao contrário. Já o atraso das demais parcelas suspenderá a garantia contratual, após notificação do segurado concedendo-lhe prazo não inferior a 15 (quinze) dias, contado do recebimento, para a purgação da mora.

Para o Seguro Garantia, contudo, segue vigente a regra de que a garantia continuará em vigor mesmo que o tomador não pague o prêmio.

Impactos no Seguro Garantia e Fiança Locatícia

- Maior clareza: Os riscos e os interesses excluídos devem ser descritos de forma clara e inequívoca.

- Obrigatoriedade de comunicação: O segurado deve comunicar à seguradora relevante agravamento do risco tão logo dele tome conhecimento, sob pena de perda da garantia ou o Tomador ser obrigado pagamento da diferença do prêmio.

- Reforço dos princípios como a boa-fé objetiva para todos os envolvidos, prevalência do interesse do segurado em caso de dúvida sobre as condições do seguro, exigência de linguagem clara, objetiva e acessível.

- Prazos definidos: prazos para aceitação do risco, regulação e liquidação do sinistro, cancelamento da garantia e prescrição estabelecidos por Lei.

Como se preparar para a Nova Lei

- Revisar contratos e cláusulas para garantir conformidade.

- Adequar processos internos: processos de aceitação de risco, regulação e liquidação de sinistros.

- Treinar equipes para atender às novas exigências legais.

- Monitorar jurisprudência e normas complementares que surgirão após a vigência.

A Nova Lei de Seguros traz mais transparência para todos os envolvidos. Para empresas, tomadores e locatários, é hora de se preparar para um novo cenário regulatório.

Webinar Nova Lei de Seguros: oportunidades e desafios para empresas e mercado segurador

Artigos relacionados

Seguro Garantia Judicial e sua importância para as empresas

PGFN publica regulamentação do uso de Seguro Garantia para débitos com a União

Como tirar SUSEP: entenda como se tornar corretor de seguros

Perguntas

frequentes

Perguntas frequentes

Diferente de um seguro tradicional, como de automóvel, o seguro garantia é um facilitador de negócios e se assemelha mais a uma fiança do que uma proteção.

Quando uma pessoa contrata um seguro de automóvel, ela paga o valor determinado pela seguradora para a proteção de seu veículo. Em um eventual sinistro (colisão, roubo, etc.), a seguradora é responsável pelos prejuízos comprovados ao veículo, em uma relação que envolve duas partes: seguradora e segurado.

O seguro garantia surgiu para ajudar instituições públicas e privadas que desejam segurança ao contratar outras empresas que irão construir, fabricar, fornecer ou prestar serviços. Além disso, o seguro garantia também é uma das opções de garantia aceita para qualificar empresas em processos licitatórios.

No caso do seguro garantia, uma empresa contrata a apólice de seguro quando dela é exigida uma garantia para firmar um contrato ou para que ela possa recorrer em uma ação na justiça, por exemplo. Por isso, o Seguro Garantia é diferente nos seguintes aspectos:

- Objetivo: garantir contrato, ação judicial e etc (e não para proteção patrimonial ou de vida, por exemplo)

- Constituição: é contratada por uma empresa para proteção de outra;

- Pagamento do prêmio: quem contrata o seguro e paga por ele o prêmio é a empresa obrigada a oferecer a garantia;

- Indenização: quem recebe a indenização é a empresa que exigiu a prestação da garantia ou o juízo, não quem contratou.

Dessa forma, no seguro garantia funciona em uma relação tríade:

Em poucas palavras, o seguro garantia é uma forma de garantir o cumprimento de obrigações estabelecidas entre duas partes.

Por exemplo, quando uma empresa contrata outra para a realização de um serviço, pode solicitar a apresentação de uma garantia sobre o cumprimento do contrato. Dessa forma, o seguro garantia é uma ferramenta que aumenta a confiança e viabiliza a realização de negócios.

Empresas de todos os tamanhos utilizam o seguro garantia para assinar contratos e também garantir processos judiciais. Nas ações judiciais, inclusive trabalhistas, o seguro garantia pode substituir o valor do depósito em juízo, viabilizando que a empresa que ofereceu a garantia recorra de uma decisão judicial sem imobilizar dinheiro de seu caixa.

O uso do seguro garantia é legalmente reconhecido e é regulamentado pela Superintendência de Seguros Privados, a SUSEP, por intermédio da Circular nº 477/2013.

Existem dezenas de aplicações para o seguro garantia, em empresas de todos os ramos e tamanhos. Vamos falar sobre os principais usos:

- Quando uma empresa deseja participar de uma licitação e o órgão público ou empresa exige uma garantia exclusiva para a entrada na concorrência, como forma de demonstrar sua qualificação econômico-financeira e, assim, garantir a manutenção da proposta apresentada;

- Quando uma empresa venceu uma licitação e precisa apresentar uma garantia para assinar e realizar o contrato, seja ele de construção, prestação de serviço ou fornecimento de bem ou material;

- Quando uma empresa irá assinar contrato com outra e, para conclusão do negócio, é exigida a apresentação de uma garantia;

- Quando uma empresa deseja recorrer de uma decisão judicial trabalhista na fase de recurso e precisa apresentar um depósito em juízo para dar sequência em sua defesa;

- Quando uma empresa foi condenada em ação judicial e, na fase de execução dodo processo, deseja recorrer do valor da decisão e precisa apresentar uma garantia;

- Quando uma empresa necessita de uma tutela provisória ou de urgência e o juízo exige garantia para que a tutela seja concedida;

- Quando uma empresa necessita garantir um adiantamento de pagamento para dar início a execução de um contrato.

O seguro garantia pode ser utilizado para viabilizar várias outras atividades em sua empresa. Caso tenha uma demanda faça uma cotação em digital.juntoseguros.com ou se seu cliente tiver uma demanda faça uma cotação em plataforma.juntoseguros.com

Antes de falar sobre quem deve fazer a contratação, é preciso entender alguns conceitos do seguro garantia.

Tradicionalmente, quem exige a garantia ao firmar um contrato é a empresa ou órgão público responsável pela licitação ou que contratou a obra, prestação de serviço ou fornecimento de material. Chamamos essa empresa ou órgão público de segurado, já que este receberá eventual indenização securitária.

Do outro lado, quem contrata e apresenta o seguro garantia é o que chamamos de tomador: empresa que foi contratada para realizar a obra, fornecimento de material ou prestação de serviço. O tomador também é a empresa que contrata o seguro garantia para garantir um recurso judicial ou para participar de uma licitação aberta pelo segurado.