Apólice de Seguro Garantia: Como consultar na SUSEP?

Descubra como consultar apólices no sistema da SUSEP, entender as regras do Seguro Garantia e conhecer as atribuições do órgão regulador.

Neste conteúdo, você vai entender como funciona a validação de apólices de Seguro Garantia e como verificar sua autenticidade por meio das ferramentas disponibilizadas pela SUSEP.

Guia rápido:

- Como funciona e quem é responsável pela regulamentação do Seguro Garantia

- O papel das seguradoras na emissão do Seguro Garantia

- O Seguro Garantia na legislação

- Como consultar a Apólice de Seguro na SUSEP?

- Fique atento com outras formas de garantias não regulamentadas

Como funciona e quem é responsável pela regulamentação do Seguro Garantia

No Brasil, a Superintendência de Seguros Privados (SUSEP) é o órgão responsável pelo controle e fiscalização dos mercados de seguro, previdência privada aberta, capitalização e resseguro.

Em 1996, por meio do decreto-lei nº73, foi criada a primeira regulamentação completa do setor, colocando a SUSEP como autarquia vinculada ao Ministério da Economia.

As atribuições da SUSEP são: “Fiscalizar a constituição, organização, funcionamento e operação das Sociedades Seguradoras, de Capitalização, Entidades de Previdência Privada Aberta e Resseguradores, na qualidade de executora da política traçada pelo CNSP;”

No que se remete ao Seguro Garantia, a SUSEP mantém vigente a Circular 662, publicada em 2022, que dispõe sobre as aplicações dessa modalidade, condições de execução e papéis de cada parte envolvida.

O papel das seguradoras na emissão do Seguro Garantia

Quando devidamente registrada na reguladora, a seguradora tem um papel fundamental de análise antes de emitir um Seguro Garantia.

Com uma equipe especializada, são avaliados os aspectos financeiros da empresa que está solicitando e o objeto do contrato para, assim, determinar a subscrição do risco e a liberação ou não da apólice pela seguradora. Em caso positivo, terá o valor de seu balanço reservado para um possível pagamento em caso de acionamento do seguro.

Após a emissão, a seguradora é responsável por registrar esse documento na SUSEP, o que oficializa sua autenticidade.

Garantias emitidas por outros agentes podem não ter esse vínculo com a reguladora e uma verificação dos riscos precisa.

O Seguro Garantia na legislação

Além disso, outro fator que reforça a atuação do Seguro Garantia, é sua indicação na legislação.

- No Código de Processo Civil, em seu art. 835 e 848 é autorizada a substituição de penhoras, equiparando o dinheiro ao Seguro Garantia Judicial;

- No âmbito fiscal, o art. 9º, II da Lei de Execuções Fiscais, também há referência expressa ao Seguro Garantia.

- A Reforma Trabalhista que entrou em vigor em novembro de 2017 (Lei nº 13.467, de 13 de julho de 2017) e a decisão do CNPJ (Conselho Nacional de Justiça) que pacificou o entendimento e aceitação dessa alternativa.

- A Nova Lei de Licitações prevê o Seguro Garantia como uma das modalidades de garantias de proposta e de contratos aceitas pelo setor público.

Como consultar a Apólice de Seguro na SUSEP?

Para consultar a apólice de um seguro na SUSEP, você precisa seguir dois passos. São eles:

- Primeiro Passo: Verifique se a seguradora emissora da apólice é registrada na SUSEP, garantindo que tem a autorização necessária para operar no mercado de seguros.

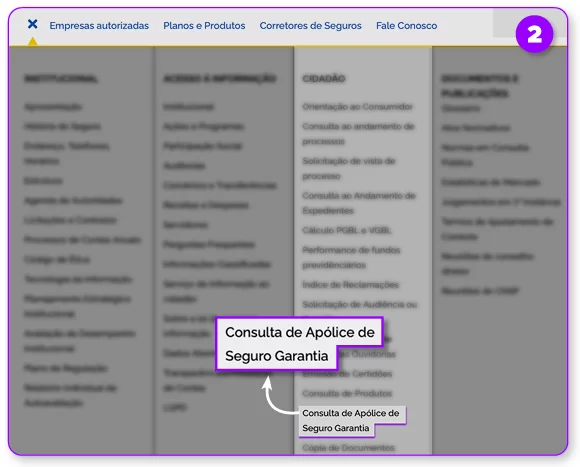

Para isso, basta acessar o site da SUSEP. Logo no menu, selecionar a opção “Empresas Autorizadas”

Em seguida, digite o nome da empresa que gostaria de conferir e se desejar, o Estado e o tipo de empresa. Se ela aparecer na lista, é devidamente registrada na reguladora.

A Junto Seguros possui registro na SUSEP e 100% de suas apólices são certificadas na reguladora, com toda a segurança necessária para emitir Seguro Garantia.

- Segundo Passo: Toda apólice de Seguro Garantia deve, necessariamente, estar registrada no site da SUSEP e estará disponível para consulta após sete dias úteis. Esse é um mecanismo que permite o cliente certificar a legitimidade de cada apólice emitida, com a chancela da reguladora.

Ao acessar o site da SUSEP, clique no menu e na área “Cidadão”, clique em “Consulta de Apólice de Seguro Garantia”.

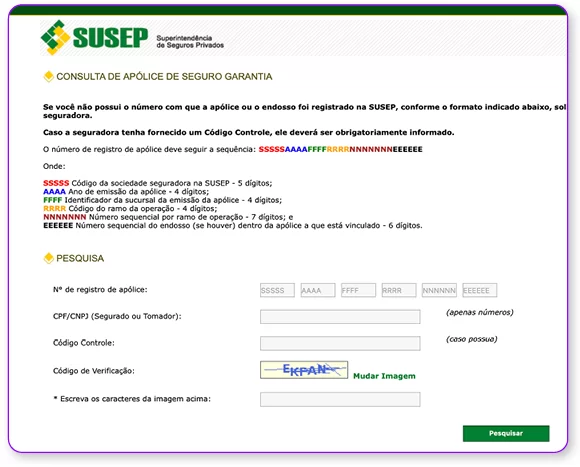

Em seguida, ao entrar na nova página, digite as informações na área de pesquisa que devem constar logo na primeira página de sua apólice de Seguro Garantia.

Para entender os dados que são apresentados:

| Código da sociedade seguradora na SUSEP: | Ano da emissão: | Código da sucursal: | Código do ramo da operação: | Número do endosso: | Código de controle: |

| é o que confirma que a seguradora pode emitir apólices válidas. | que registra o ano de solicitação da apólice. | identifica se a apólice foi emitida por uma filial da seguradora. | apresenta o código da SUSEP para identificação do ramo do seguro emitido. | número de identificação caso a apólice tiver alguma modificação. | número único de cada apólice. |

Ao pesquisar, aparecerão as informações referentes ao registro da apólice de Seguro Garantia.

Fique atento com outras formas de garantias não regulamentadas

Muitas vezes confundida como seguro, a garantia fidejussória, é um tipo de confirmação pessoal sobre um débito pendente.

Apesar de já existir há algum tempo, essa forma de garantia se assemelha a uma carta-fiança, com uma terceira pessoa se responsabilizando em indenizar com seu próprio patrimônio em caso de não cumprimento do contrato.

Mas esse tipo de fiança não tem nenhuma regulação no Banco Central, que é o órgão que valida instituições financeiras emissoras de fianças. Além disso, também não se enquadram como uma seguradora por não terem o vínculo e padronização determinadas pela SUSEP.

Sem a regulamentação legal, não há segurança sobre a validade desse tipo de garantia.

A desinformação pode causar grandes problemas com garantias para licitações e contratos.

Busque sempre conhecer mais detalhes sobre a instituição que você vai contratar um Seguro Garantia. Fique Atento!

Se ainda não emitiu, confira mais informações sobre as modalidades de garantia que a Junto oferece e veja a melhor solução para sua empresa.

Artigos relacionados

Seguro Garantia Judicial e sua importância para as empresas

PGFN publica regulamentação do uso de Seguro Garantia para débitos com a União

Como tirar SUSEP: entenda como se tornar corretor de seguros

Perguntas

frequentes

Perguntas frequentes

Diferente de um seguro tradicional, como de automóvel, o seguro garantia é um facilitador de negócios e se assemelha mais a uma fiança do que uma proteção.

Quando uma pessoa contrata um seguro de automóvel, ela paga o valor determinado pela seguradora para a proteção de seu veículo. Em um eventual sinistro (colisão, roubo, etc.), a seguradora é responsável pelos prejuízos comprovados ao veículo, em uma relação que envolve duas partes: seguradora e segurado.

O seguro garantia surgiu para ajudar instituições públicas e privadas que desejam segurança ao contratar outras empresas que irão construir, fabricar, fornecer ou prestar serviços. Além disso, o seguro garantia também é uma das opções de garantia aceita para qualificar empresas em processos licitatórios.

No caso do seguro garantia, uma empresa contrata a apólice de seguro quando dela é exigida uma garantia para firmar um contrato ou para que ela possa recorrer em uma ação na justiça, por exemplo. Por isso, o Seguro Garantia é diferente nos seguintes aspectos:

- Objetivo: garantir contrato, ação judicial e etc (e não para proteção patrimonial ou de vida, por exemplo)

- Constituição: é contratada por uma empresa para proteção de outra;

- Pagamento do prêmio: quem contrata o seguro e paga por ele o prêmio é a empresa obrigada a oferecer a garantia;

- Indenização: quem recebe a indenização é a empresa que exigiu a prestação da garantia ou o juízo, não quem contratou.

Dessa forma, no seguro garantia funciona em uma relação tríade:

Em poucas palavras, o seguro garantia é uma forma de garantir o cumprimento de obrigações estabelecidas entre duas partes.

Por exemplo, quando uma empresa contrata outra para a realização de um serviço, pode solicitar a apresentação de uma garantia sobre o cumprimento do contrato. Dessa forma, o seguro garantia é uma ferramenta que aumenta a confiança e viabiliza a realização de negócios.

Empresas de todos os tamanhos utilizam o seguro garantia para assinar contratos e também garantir processos judiciais. Nas ações judiciais, inclusive trabalhistas, o seguro garantia pode substituir o valor do depósito em juízo, viabilizando que a empresa que ofereceu a garantia recorra de uma decisão judicial sem imobilizar dinheiro de seu caixa.

O uso do seguro garantia é legalmente reconhecido e é regulamentado pela Superintendência de Seguros Privados, a SUSEP, por intermédio da Circular nº 477/2013.

Existem dezenas de aplicações para o seguro garantia, em empresas de todos os ramos e tamanhos. Vamos falar sobre os principais usos:

- Quando uma empresa deseja participar de uma licitação e o órgão público ou empresa exige uma garantia exclusiva para a entrada na concorrência, como forma de demonstrar sua qualificação econômico-financeira e, assim, garantir a manutenção da proposta apresentada;

- Quando uma empresa venceu uma licitação e precisa apresentar uma garantia para assinar e realizar o contrato, seja ele de construção, prestação de serviço ou fornecimento de bem ou material;

- Quando uma empresa irá assinar contrato com outra e, para conclusão do negócio, é exigida a apresentação de uma garantia;

- Quando uma empresa deseja recorrer de uma decisão judicial trabalhista na fase de recurso e precisa apresentar um depósito em juízo para dar sequência em sua defesa;

- Quando uma empresa foi condenada em ação judicial e, na fase de execução dodo processo, deseja recorrer do valor da decisão e precisa apresentar uma garantia;

- Quando uma empresa necessita de uma tutela provisória ou de urgência e o juízo exige garantia para que a tutela seja concedida;

- Quando uma empresa necessita garantir um adiantamento de pagamento para dar início a execução de um contrato.

O seguro garantia pode ser utilizado para viabilizar várias outras atividades em sua empresa. Caso tenha uma demanda faça uma cotação em digital.juntoseguros.com ou se seu cliente tiver uma demanda faça uma cotação em plataforma.juntoseguros.com

Antes de falar sobre quem deve fazer a contratação, é preciso entender alguns conceitos do seguro garantia.

Tradicionalmente, quem exige a garantia ao firmar um contrato é a empresa ou órgão público responsável pela licitação ou que contratou a obra, prestação de serviço ou fornecimento de material. Chamamos essa empresa ou órgão público de segurado, já que este receberá eventual indenização securitária.

Do outro lado, quem contrata e apresenta o seguro garantia é o que chamamos de tomador: empresa que foi contratada para realizar a obra, fornecimento de material ou prestação de serviço. O tomador também é a empresa que contrata o seguro garantia para garantir um recurso judicial ou para participar de uma licitação aberta pelo segurado.