Entenda tudo sobre o Depósito Recursal e como ele funciona

Entenda o que é o Depósito Recursal, sua finalidade, de quem, quando e porque é requerido.

O depósito recursal existe exclusivamente na Justiça do Trabalho, estando previsto no art. 899 da Consolidação das Leis do Trabalho (CLT).

O tema ganhou maior destaque por conta de algumas modificações realizadas pela Reforma Trabalhista (Lei 13.467/2017), como por exemplo, a possibilidade de substituição do depósito recursal por Seguro Garantia Judicial.

Você pode ler mais sobre o assunto neste post sobre depósito recursal trabalhista.

Neste artigo iremos abordar de forma simples e didática, tudo sobre o que é o depósito recursal e como ele funciona.

Guia rápido:

- O que é um recurso no processo judicial?

- Quais as etapas de um processo trabalhista?

- O que é depósito recursal?

- Qual a finalidade do depósito recursal?

- Quais são os recursos do processo trabalhista?

- Por que o depósito recursal é exigido?

- Quem deve apresentar o depósito recursal?

- Qual o valor do depósito recursal?

- Em que momento o depósito recursal deve ser apresentado?

- O que é um recurso deserto?

- Como deve ser o recolhimento do depósito recursal?

- Qual o prazo para a liberação de depósito recursal?

- Qual a alternativa para a empresa com processo trabalhista?

- Por que substituir o depósito recursal pelo Seguro Garantia Judicial?

O que é um recurso no processo judicial?

Antes de entender o que é depósito recursal, é preciso saber o que significa um “recurso”. Em um processo judicial, ele é um meio legal e voluntário (recorre-se se uma das partes tiver interesse) para a reanálise de uma decisão judicial com o objetivo de reformá-la, invalidá-la ou até mesmo esclarecer seus termos.

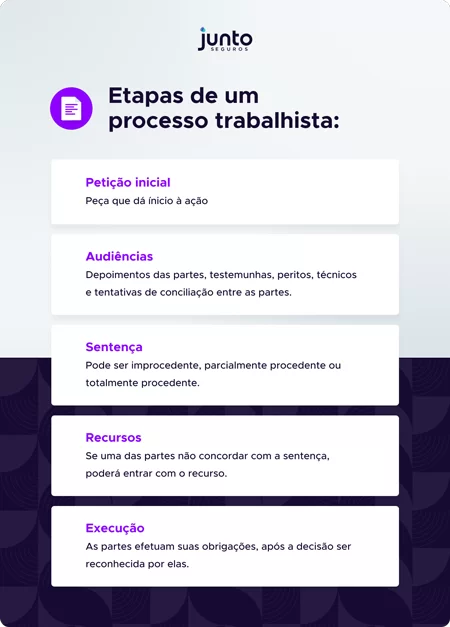

Quais as etapas de um processo trabalhista?

Um processo trabalhista ocorre em 5 etapas distintas, sendo elas:

- Petição inicial: é a peça que da início à ação

- Audiências: etapa onde ocorrem os depoimentos das partes, testemunhas, peritos, técnicos e tentativas de conciliação entre as partes.

- Sentença: ela pode ser separada como improcedente, parcialmente procedente ou totalmente procedente.

- Recursos: os recursos podem ser apresentados caso uma das partes não concorde com a sentença proferida.

- Execução: após a decisão ser reconhecida, as partes efetuam as obrigações determinadas pelo processo.

O que é o depósito recursal?

O depósito recursal é um depósito que as empresas envolvidas em um processo devem para que a justiça aceite o recurso e reavalie a decisão condenatória ou executória, também conhecido como um pressuposto recursal na Justiça do Trabalho.

A decisão condenatória é aquela em que há uma obrigação de dar, fazer ou pagar.

Qual a finalidade do depósito recursal na Justiça do Trabalho?

A finalidade do depósito recursal é garantir a futura execução de um processo.

De acordo com a Instrução Normativa nº 03 do Tribunal Superior do Trabalho (TST), sua finalidade é a garantia do juízo, ou seja, o valor do depósito fica retido em juízo enquanto o processo, em fase de recurso, está em andamento.

Desta forma, é possível garantir que quando a decisão judicial for tomada, o valor seja executado (se for favorável a outra parte) ou devolvido (caso seja favorável para quem entrou com o recurso).

Quais são os recursos do processo trabalhista?

Para entender como funciona aplicação do depósito recursal, é necessário saber quais são os recursos de um processo trabalhista.

Recurso Ordinário

O Recurso Ordinário é utilizado pela parte que se sentiu prejudicada pela decisão proferida em primeira instância, com o objetivo de reformá-la ou anulá-la. É julgado por um Tribunal Regional do Trabalho, que é a segunda instância da justiça trabalhista.

Recurso de Revista

O Recurso de Revista é um meio de impugnação em processos trabalhistas que permite recorrer de decisões de tribunais regionais do trabalho ao Tribunal Superior do Trabalho.

Ele é utilizado para garantir que a interpretação da lei seja uniforme em todo o país, podendo ser utilizado apenas em casos específicos, como violação direta da Constituição Federal, contrariedade a súmulas do TST ou divergência jurisprudencial.

Recurso Extraordinário

O Recurso Extraordinário também é um meio de impugnação utilizado em processos trabalhistas, com objetivo recorrer de decisões proferidas pelos tribunais regionais federais ou estaduais ao Supremo Tribunal Federal.

Ele só pode ser utilizado em casos que envolvam a interpretação da Constituição Federal e exige que a questão constitucional seja relevante e controversa.

O recurso extraordinário é a última instância de recurso, ou seja, não há outro meio de recorrer da decisão após sua análise pelo STF.

Por que o depósito recursal é exigido?

O depósito recursal é exigido para evitar que empregadores se utilizem de mecanismos legais (recursos processuais) com finalidade prorrogar ou impedir a execução judicial, pois há a possibilidade de o empregador acabar não tendo as mesmas condições financeiras ou até mesmo ir à falência durante o longo andamento do processo judicial.

Quem deve apresentar o depósito recursal?

O único envolvido no Processo Trabalhista que deve apresentar o depósito recursal é o empregador, e nunca do trabalhador.

No entanto, a Reforma Trabalhista estabeleceu algumas exceções, no §10 do art. 899 da CLT, isentando de depósito recursal os beneficiários da justiça gratuita, as entidades filantrópicas e as empresas em recuperação judicial.

Esta inovação não revogou a Súmula nº 86 do TST, que também desobriga a massa falida do recolhimento.

Também são isentos deste recolhimento, a administração pública direta e indireta (autarquias e fundações públicas) e Ministério Público do Trabalho, por serem beneficiários dos privilégios previstos no Decreto-Lei n.º 779, de 21.08.1969.

Qual o valor do Depósito Recursal?

O valor do depósito recursal deverá ser no valor provisório da condenação, limitado ao teto definido pelo Tribunal Superior do Trabalho (TST), cujos valores vigentes são encontrados aqui.

Neste post do blog da Junto, você confere o valor atualizado do depósito recursal e um histórico da evolução dos valores desde 2015.

Atualmente, a seguinte tabela é praticada de acordo com cada recurso:

| Recurso Ordinário | Recurso de Revista, Embargos e Recurso Extraordinário | Recurso em Ação Rescisória |

R$ 13.133,46 | R$ 26.266,92 | R$ 26.266,92 |

Quando se tratar de entidades sem fins lucrativos, empregadores domésticos, microempreendedores individuais, microempresas e empresas de pequeno porte, o valor será reduzido pela metade (art. 899, §9º da CLT).

Vale lembrar que os depósitos recursais são cumulativos e deverão ser recolhidos até o valor total da condenação.

Desta forma, a depender do valor a que o empregador for condenado a pagar, o depósito deverá ser na diferença da condenação em relação ao(s) depósito(s) já efetuado(s).

Esta é uma condição consagrada pela Súmula nº 128 do TST, que também estabelece que, “havendo condenação solidária de duas ou mais empresas, o depósito recursal efetuado por uma delas aproveita as demais, quando a empresa que efetuou o depósito não pleiteia sua exclusão da lide”.

Como funciona o deposito recursal na justiça do trabalho

Agora que você já sabe os valores dos depósitos recursais e suas variáveis, vamos para alguns exemplos:

Exemplo 1: condenação no valor de R$ 3.000,00.

Empregador interpõe Recurso Ordinário, mediante depósito recursal no valor de R$ 3.000,00. Se mantida a condenação, e caso se pretenda interpor Recurso de Revista, este é dispensado do depósito.

Exemplo 2: condenação no valor de R$ 14.000,00.

Empregador interpõe Recurso Ordinário, mediante depósito recursal no valor de R$ 12.665,14 (teto). Se mantida a condenação, e caso se pretenda interpor Recurso de Revista, este deverá efetuar depósito no valor de R$ 1.334,86 (alcançando a condenação).

Exemplo 3: condenação no valor de R$ 100.000,00.

Empregador interpõe Recurso Ordinário, mediante depósito recursal no valor de R$ 12.665,14 (teto). Se mantida a condenação, e caso se pretenda interpor Recurso de Revista, este deverá efetuar um outro no valor de R$ 25.330,28 (teto). Caso o Recurso de Revista não seja admitido, eventual Agravo de Instrumento, com a finalidade de destrancá-lo, deverá ser interposto mediante depósito no valor de R$ 12.665,14 (50% do valor estabelecido para o Recurso de Revista) – e assim sucessivamente, até alcançar o valor total da condenação.

Em que momento o depósito recursal deve ser apresentado?

O depósito recursal deve ser apresentado quando a empresa for entrar com o recurso, sendo necessário a comprovação da realização do depósito até o dia limite da apresentação do recurso.

Desta forma, em um exemplo de recurso com prazo de 8 (oito) dias, mesmo que este seja protocolado no segundo dia, o depósito poderá ser comprovado até o último dia (oitavo).

No caso no agravo de instrumento, o art. 899, §7º, da CLT, estabelece que seu recolhimento deve ser no momento da interposição do recurso, sob pena de não ser conhecido.

O que é um recurso deserto?

A Orientação Jurisprudencial da SDI I nº 140 estabelece que, em caso de recolhimento insuficiente do valor do depósito, o recurso somente será considerado deserto se, concedido o prazo de 5 (cinco) dias previsto no § 2º do art. 1.007 do Código de Processo Civil (CPC) de 2015, o recorrente não complementar e comprovar o valor devido.

Mas o que é recurso deserto? É a falta do cumprimento de algum pressuposto, ou chamado “preparo”, do recurso que faz com que ele não tenha seguimento.

Como deve ser o recolhimento do depósito recursal?

Antes da Reforma Trabalhista, o recolhimento era realizado apenas em dinheiro, mediante pagamento de Guia de Depósito Judicial. A inserção do §11 ao art. 899 da CLT, permitiu que os empregadores apresentem fiança bancária ou Seguro Garantia Judicial.

Qual o prazo para liberação do depósito recursal?

O prazo para liberação do valor depositado na justiça pode variar de acordo com a jurisdição e com a fase do processo. Em geral, a liberação ocorre após o trânsito em julgado da decisão, ou seja, após o término de todos os recursos possíveis.

Em geral, um processo trabalhista pode levar de alguns meses a vários anos para ser concluído, dependendo da sua complexidade e do número de recursos que forem interpostos pelas partes envolvidas.

Qual é a alternativa para a empresa com processo trabalhista?

O Seguro Garantia Judicial tem o melhor custo-benefício para empresas que decidem recorrer de uma decisão e buscam uma alternativa ao depósito de valores como forma de garantia na justiça.

Você pode conferir também uma outra solução que pode ser utilizada por empresas no âmbito de reclamatórias trabalhistas.

Por que substituir o depósito recursal pelo Seguro Garantia?

A substituição do depósito recursal pelo Seguro Garantia Judicial pode trazer algumas vantagens, como por exemplo:

- Redução de custos: o Seguro Garantia Judicial é mais vantajoso financeiramente do que o depósito, pois as empresas não precisam desembolsar o valor integral da garantia para recorrerem de uma decisão judicial.

- Flexibilidade: o Seguro Garantia Judicial pode ser utilizado em diferentes tipos de processos, enquanto o depósito é restrito a processos trabalhistas.

- Rapidez e facilidade: com o Seguro Garantia Judicial, o processo de obtenção da garantia é mais rápido e menos burocrático do que o depósito.

- Maior eficiência financeira: ao optar pelo Seguro Garantia Judicial, as empresas podem liberar recursos financeiros que estariam indisponíveis caso optassem pelo depósito, podendo utilizá-los no fluxo de caixa da empresa ou em aplicações mais rentáveis.

Artigos relacionados

Seguro Garantia Judicial e sua importância para as empresas

PGFN publica regulamentação do uso de Seguro Garantia para débitos com a União

Como tirar SUSEP: entenda como se tornar corretor de seguros

Perguntas

frequentes

Perguntas frequentes

Diferente de um seguro tradicional, como de automóvel, o seguro garantia é um facilitador de negócios e se assemelha mais a uma fiança do que uma proteção.

Quando uma pessoa contrata um seguro de automóvel, ela paga o valor determinado pela seguradora para a proteção de seu veículo. Em um eventual sinistro (colisão, roubo, etc.), a seguradora é responsável pelos prejuízos comprovados ao veículo, em uma relação que envolve duas partes: seguradora e segurado.

O seguro garantia surgiu para ajudar instituições públicas e privadas que desejam segurança ao contratar outras empresas que irão construir, fabricar, fornecer ou prestar serviços. Além disso, o seguro garantia também é uma das opções de garantia aceita para qualificar empresas em processos licitatórios.

No caso do seguro garantia, uma empresa contrata a apólice de seguro quando dela é exigida uma garantia para firmar um contrato ou para que ela possa recorrer em uma ação na justiça, por exemplo. Por isso, o Seguro Garantia é diferente nos seguintes aspectos:

- Objetivo: garantir contrato, ação judicial e etc (e não para proteção patrimonial ou de vida, por exemplo)

- Constituição: é contratada por uma empresa para proteção de outra;

- Pagamento do prêmio: quem contrata o seguro e paga por ele o prêmio é a empresa obrigada a oferecer a garantia;

- Indenização: quem recebe a indenização é a empresa que exigiu a prestação da garantia ou o juízo, não quem contratou.

Dessa forma, no seguro garantia funciona em uma relação tríade:

Em poucas palavras, o seguro garantia é uma forma de garantir o cumprimento de obrigações estabelecidas entre duas partes.

Por exemplo, quando uma empresa contrata outra para a realização de um serviço, pode solicitar a apresentação de uma garantia sobre o cumprimento do contrato. Dessa forma, o seguro garantia é uma ferramenta que aumenta a confiança e viabiliza a realização de negócios.

Empresas de todos os tamanhos utilizam o seguro garantia para assinar contratos e também garantir processos judiciais. Nas ações judiciais, inclusive trabalhistas, o seguro garantia pode substituir o valor do depósito em juízo, viabilizando que a empresa que ofereceu a garantia recorra de uma decisão judicial sem imobilizar dinheiro de seu caixa.

O uso do seguro garantia é legalmente reconhecido e é regulamentado pela Superintendência de Seguros Privados, a SUSEP, por intermédio da Circular nº 477/2013.

Existem dezenas de aplicações para o seguro garantia, em empresas de todos os ramos e tamanhos. Vamos falar sobre os principais usos:

- Quando uma empresa deseja participar de uma licitação e o órgão público ou empresa exige uma garantia exclusiva para a entrada na concorrência, como forma de demonstrar sua qualificação econômico-financeira e, assim, garantir a manutenção da proposta apresentada;

- Quando uma empresa venceu uma licitação e precisa apresentar uma garantia para assinar e realizar o contrato, seja ele de construção, prestação de serviço ou fornecimento de bem ou material;

- Quando uma empresa irá assinar contrato com outra e, para conclusão do negócio, é exigida a apresentação de uma garantia;

- Quando uma empresa deseja recorrer de uma decisão judicial trabalhista na fase de recurso e precisa apresentar um depósito em juízo para dar sequência em sua defesa;

- Quando uma empresa foi condenada em ação judicial e, na fase de execução dodo processo, deseja recorrer do valor da decisão e precisa apresentar uma garantia;

- Quando uma empresa necessita de uma tutela provisória ou de urgência e o juízo exige garantia para que a tutela seja concedida;

- Quando uma empresa necessita garantir um adiantamento de pagamento para dar início a execução de um contrato.

O seguro garantia pode ser utilizado para viabilizar várias outras atividades em sua empresa. Caso tenha uma demanda faça uma cotação em digital.juntoseguros.com ou se seu cliente tiver uma demanda faça uma cotação em plataforma.juntoseguros.com

Antes de falar sobre quem deve fazer a contratação, é preciso entender alguns conceitos do seguro garantia.

Tradicionalmente, quem exige a garantia ao firmar um contrato é a empresa ou órgão público responsável pela licitação ou que contratou a obra, prestação de serviço ou fornecimento de material. Chamamos essa empresa ou órgão público de segurado, já que este receberá eventual indenização securitária.

Do outro lado, quem contrata e apresenta o seguro garantia é o que chamamos de tomador: empresa que foi contratada para realizar a obra, fornecimento de material ou prestação de serviço. O tomador também é a empresa que contrata o seguro garantia para garantir um recurso judicial ou para participar de uma licitação aberta pelo segurado.