O que é a Penhora de Bens? Entenda como funciona em processo judicial

Entenda como funciona a penhora de bens judicial, quais bens podem ou não ser penhorados e como evitar esse processo com o Seguro Garantia!

A penhora de bens é uma forma de garantia de dívidas muito utilizada no judiciário e que preocupa muitas empresas e pessoas com o risco de perder seus patrimônios.

Por isso é necessário entender como funciona esse processo para fazer um planejamento adequado e resguardar seus bens, conhecendo também formas de evitar essa decisão.

Explicamos os principais pontos da penhora e como o Seguro Garantia Judicial pode auxiliar sua empresa a substituir bens penhorados ou garantir desde o início da ação.

Guia rápido:

- O que é a penhora de bens?

- Como funciona a penhora de bens pela justiça?

- Quanto tempo demora um processo de penhora?

- Existe uma ordem para penhora de bens?

- Quais bens não podem ser penhorados?

- O que acontece se o réu não tiver bens penhoráveis?

- Como o Seguro Garantia pode ser utilizado?

O que é a penhora de bens?

A penhora de bens é um recurso legal que tem como objetivo garantir o pagamento de dívidas e todas as custas envolvidas em uma ação judicial, prevista pelo Novo Código de Processo Civil. A penhora ocorre quando se esgotam as formas de cobrança e o bem entra como forma de quitação na execução. Nesse caso, o devedor tem o bem imobilizado, sem poder vendê-lo ou transferi-lo até a finalização do processo.

Como funciona a penhora de bens pela justiça?

Quando há a indicação de execução, o primeiro passo para o condenado é o pagamento voluntário, ou seja, feito de forma autônoma e direta para cumprir a sentença.

Se esse processo não acontecer e forem esgotadas as formas de cobrança, entra a decisão forçada do juiz para a execução por penhora.

A partir disso, o reclamante pode receber o bem diretamente por adjudicação ou o valor da venda realizada por leilão na alienação.

Nesse último caso, se o valor levantado for maior do que a dívida a ser paga, o restante retorna ao proprietário inicial.

Quanto tempo demora um processo de penhora de bens?

A duração de um processo de penhora de bens pode variar amplamente, podendo ser concluído rapidamente em alguns meses ou prolongar-se por vários anos, pois depende de fatores como:

- complexidade do caso;

- a quantidade de bens envolvidos;

- acordos extrajudiciais;

- e a eficácia do sistema judiciário.

A rapidez do processo também é afetada pela postura das partes interessadas, com negociações entre credor e devedor, e outras medidas que podem desempenhar um papel crucial na aceleração ou prevenção da penhora.

Como funciona a ordem para a penhora de bens?

A prioridade da penhora de bens sempre será a penhora em dinheiro, segundo o Novo Código de Processo Civil.

Atualmente, tem sido muito comum a realização de penhora online, na qual o juiz solicita ao Banco Central que verifique todas as contas bancárias do devedor para fazer o bloqueio dos valores necessários.

Caso haja alguma objeção e não seja possível essa garantia ser realizada em dinheiro, será indicado outro bem valendo-se da sequência das opções penhoráveis:

Art. 835. A penhora observará, preferencialmente, a seguinte ordem:

I – dinheiro, em espécie ou em depósito ou aplicação em instituição financeira;

II – títulos da dívida pública da União, dos Estados e do Distrito Federal com cotação em mercado;

III – títulos e valores mobiliários com cotação em mercado;

IV – veículos de via terrestre;

V – bens imóveis;

VI – bens móveis em geral;

VII – semoventes;

VIII – navios e aeronaves;

IX – ações e quotas de sociedades simples e empresárias;

X – percentual do faturamento de empresa devedora;

XI – pedras e metais preciosos;

XII – direitos aquisitivos derivados de promessa de compra e venda e de alienação fiduciária em garantia;

XIII – outros direitos.

Quais bens não podem ser penhorados?

A lista acima mostra itens que podem ser penhorados no propósito da execução.

Entretanto, existem alguns bens que, ao entendimento do Novo CPC, não podem ser penhorados por serem necessários à subsistência ou para o exercício profissional do réu.

Os bens que não podem ser penhorados são:

- Bens inalienáveis como provindos de herança familiar;

- Pertences da residência (que não se enquadrem como de luxo ou não essencial);

- Pertences pessoais de forma geral (também com exceção dos que forem de alto valor);

- Todo o tipo de remuneração recebida pelo condenado que é destinada ao sustento dele e da família;

- Bens utilizados para exercício da profissão;

- Seguro de vida;

- Materiais e equipamentos utilizados em obras em andamento;

- Propriedades rurais de porte pequeno utilizadas pela família;

- Patrocínios ou recursos públicos destinados para educação, saúde ou assistência social;

- Verbas de partidos políticos;

- Valor em poupança com limite de 40 salários-mínimos;

- Valores advindos de incorporadoras imobiliárias para execução da obra de empreendimentos.

O que acontece se o réu não tiver bens penhoráveis?

Após fazer a avaliação de tudo o que há em posse do réu e não for possível identificar nenhum recurso passível de penhora, o juiz realiza a suspensão da execução por um ano.

Passado esse tempo e mantendo-se sem atualizações, o processo é arquivado, sendo reaberto a qualquer momento se houver a identificação de algum bem que se encaixe no cumprimento da sentença.

Como evitar que os bens sejam penhorados?

Atualmente existem formas que auxiliam na preservação dos pertences enquanto é aguardada a decisão e os prazos finais do processo.

O Seguro Garantia Judicial é uma ferramenta que atua como forma de certificação de que, ao ser condenada, a empresa realizará o pagamento da dívida apresentada.

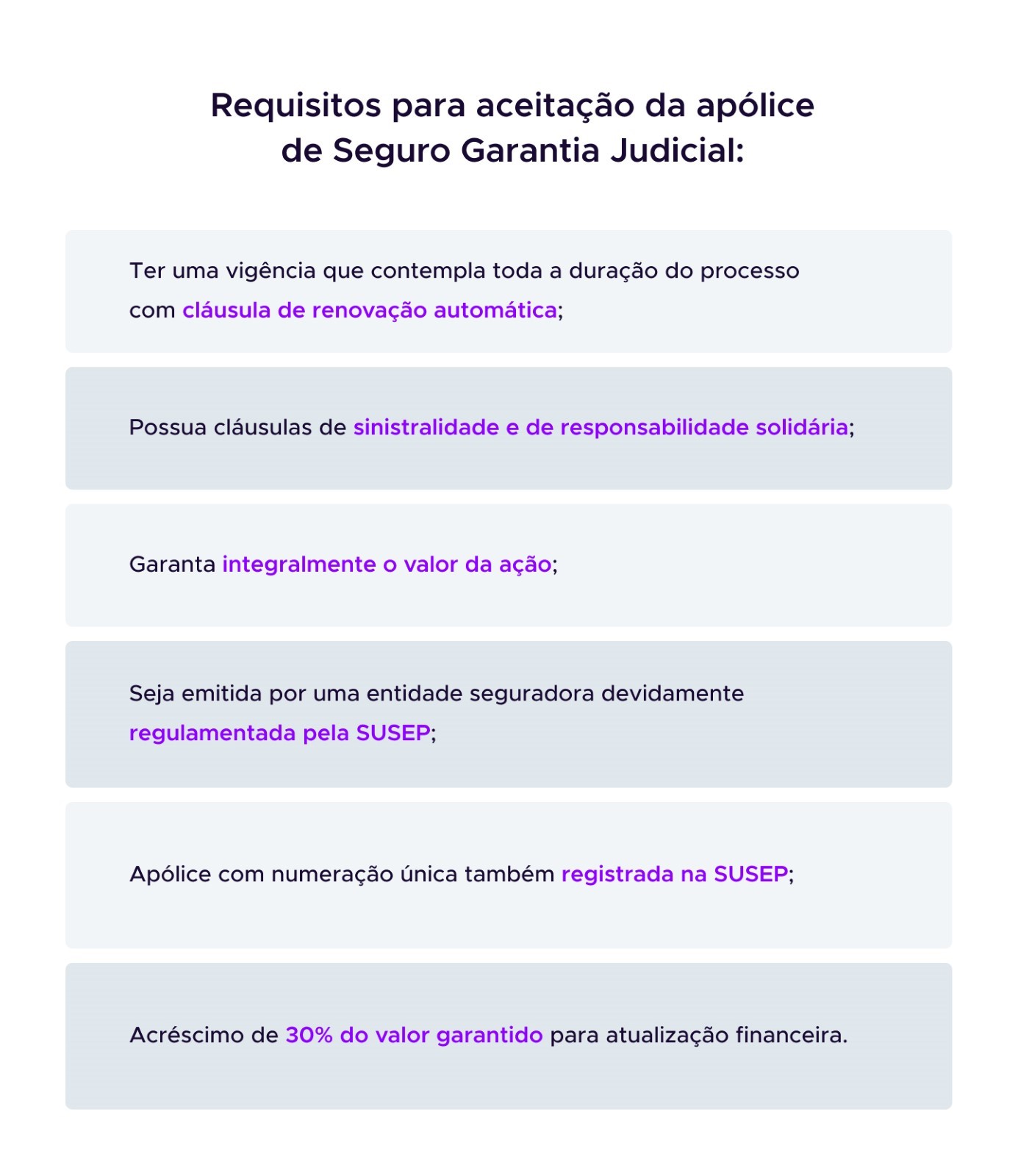

Essa apólice deve ser emitida por uma seguradora regulamentada pela Superintendência de Seguros Privados (SUSEP) e é aceita pelos tribunais do país.

Como o Seguro Garantia pode ser utilizado?

O Seguro Garantia pode ser apresentado em diversas fases do processo, inclusive na execução, na qual a empresa tem mais uma oportunidade de contestar a decisão judicial.

Além disso, o novo Código de Processo Civil prevê que o Seguro Garantia pode ser equiparado ao dinheiro para a finalidade de substituição da penhora.

A empresa pode fazer a solicitação em juízo para recuperar possíveis bens já imobilizados como garantia apresentando a apólice.

Mas é preciso buscar seguradoras idôneas e ficar atento aos requisitos que o Seguro Garantia deve cumprir para ser aceito no processo:

Entre outras vantagens, o Seguro Garantia tem emissão rápida, respeitando os prazos processuais, não consome o limite de crédito com o banco e possui taxas mais atrativas se comparado com a fiança bancária!

Quer saber mais como essa ferramenta financeira funciona? Fale com seu corretor!

É corretor e ainda não trabalha com o Seguro Garantia Judicial da Junto Seguros? Torne-se um corretor parceiro!

Artigos relacionados

Seguro Garantia Judicial e sua importância para as empresas

PGFN publica regulamentação do uso de Seguro Garantia para débitos com a União

Como tirar SUSEP: entenda como se tornar corretor de seguros

Perguntas

frequentes

Perguntas frequentes

Diferente de um seguro tradicional, como de automóvel, o seguro garantia é um facilitador de negócios e se assemelha mais a uma fiança do que uma proteção.

Quando uma pessoa contrata um seguro de automóvel, ela paga o valor determinado pela seguradora para a proteção de seu veículo. Em um eventual sinistro (colisão, roubo, etc.), a seguradora é responsável pelos prejuízos comprovados ao veículo, em uma relação que envolve duas partes: seguradora e segurado.

O seguro garantia surgiu para ajudar instituições públicas e privadas que desejam segurança ao contratar outras empresas que irão construir, fabricar, fornecer ou prestar serviços. Além disso, o seguro garantia também é uma das opções de garantia aceita para qualificar empresas em processos licitatórios.

No caso do seguro garantia, uma empresa contrata a apólice de seguro quando dela é exigida uma garantia para firmar um contrato ou para que ela possa recorrer em uma ação na justiça, por exemplo. Por isso, o Seguro Garantia é diferente nos seguintes aspectos:

- Objetivo: garantir contrato, ação judicial e etc (e não para proteção patrimonial ou de vida, por exemplo)

- Constituição: é contratada por uma empresa para proteção de outra;

- Pagamento do prêmio: quem contrata o seguro e paga por ele o prêmio é a empresa obrigada a oferecer a garantia;

- Indenização: quem recebe a indenização é a empresa que exigiu a prestação da garantia ou o juízo, não quem contratou.

Dessa forma, no seguro garantia funciona em uma relação tríade:

Em poucas palavras, o seguro garantia é uma forma de garantir o cumprimento de obrigações estabelecidas entre duas partes.

Por exemplo, quando uma empresa contrata outra para a realização de um serviço, pode solicitar a apresentação de uma garantia sobre o cumprimento do contrato. Dessa forma, o seguro garantia é uma ferramenta que aumenta a confiança e viabiliza a realização de negócios.

Empresas de todos os tamanhos utilizam o seguro garantia para assinar contratos e também garantir processos judiciais. Nas ações judiciais, inclusive trabalhistas, o seguro garantia pode substituir o valor do depósito em juízo, viabilizando que a empresa que ofereceu a garantia recorra de uma decisão judicial sem imobilizar dinheiro de seu caixa.

O uso do seguro garantia é legalmente reconhecido e é regulamentado pela Superintendência de Seguros Privados, a SUSEP, por intermédio da Circular nº 477/2013.

Existem dezenas de aplicações para o seguro garantia, em empresas de todos os ramos e tamanhos. Vamos falar sobre os principais usos:

- Quando uma empresa deseja participar de uma licitação e o órgão público ou empresa exige uma garantia exclusiva para a entrada na concorrência, como forma de demonstrar sua qualificação econômico-financeira e, assim, garantir a manutenção da proposta apresentada;

- Quando uma empresa venceu uma licitação e precisa apresentar uma garantia para assinar e realizar o contrato, seja ele de construção, prestação de serviço ou fornecimento de bem ou material;

- Quando uma empresa irá assinar contrato com outra e, para conclusão do negócio, é exigida a apresentação de uma garantia;

- Quando uma empresa deseja recorrer de uma decisão judicial trabalhista na fase de recurso e precisa apresentar um depósito em juízo para dar sequência em sua defesa;

- Quando uma empresa foi condenada em ação judicial e, na fase de execução dodo processo, deseja recorrer do valor da decisão e precisa apresentar uma garantia;

- Quando uma empresa necessita de uma tutela provisória ou de urgência e o juízo exige garantia para que a tutela seja concedida;

- Quando uma empresa necessita garantir um adiantamento de pagamento para dar início a execução de um contrato.

O seguro garantia pode ser utilizado para viabilizar várias outras atividades em sua empresa. Caso tenha uma demanda faça uma cotação em digital.juntoseguros.com ou se seu cliente tiver uma demanda faça uma cotação em plataforma.juntoseguros.com

Antes de falar sobre quem deve fazer a contratação, é preciso entender alguns conceitos do seguro garantia.

Tradicionalmente, quem exige a garantia ao firmar um contrato é a empresa ou órgão público responsável pela licitação ou que contratou a obra, prestação de serviço ou fornecimento de material. Chamamos essa empresa ou órgão público de segurado, já que este receberá eventual indenização securitária.

Do outro lado, quem contrata e apresenta o seguro garantia é o que chamamos de tomador: empresa que foi contratada para realizar a obra, fornecimento de material ou prestação de serviço. O tomador também é a empresa que contrata o seguro garantia para garantir um recurso judicial ou para participar de uma licitação aberta pelo segurado.