O que é e como funciona a API da Junto Seguros?

A API da Junto Seguros otimiza o trabalho das corretoras de seguro. Entenda o que é, como funciona e quais as vantagens desta tecnologia para o seu negócio

A transformação digital vem trazendo grandes desafios para as empresas, mas também muitas oportunidades que irão facilitar ainda mais o dia a dia delas, por meio da digitalização. Dentro desse cenário de agilidade na resposta, a API da Junto Seguros se torna peça fundamental.

Este é o caso da API, sigla em inglês que significa Application Programming Interface ou Interface de Programação de Aplicativos. Ela é um produto digital que possibilita empresas parceiras unirem forças por meio do processo de integração de seus sistemas digitais e entregarem uma única experiência para o cliente.

O tema pode parecer um pouco complicado à primeira vista, mas neste artigo iremos explicar como funciona a plataforma API da Junto Seguros e como ela pode facilitar seu dia a dia.

Neste artigo você verá:

- O que é API?

- Como a API funciona da Junto Seguros?

- Quais os benefícios da API da Junto Seguros?

- Quais modalidades de garantia estão disponíveis na API da Junto Seguros?

- Como solicitar acesso à API da Junto Seguros?

O que é API?

A API é uma forma de empresas parceiras se juntarem para construir uma experiência única através da integração de seus sistemas, possibilitando a oferta de novos serviços, segurança dos dados, facilidade na integração entre informações de diferentes linguagens de programação e a monetização de acessos.

No caso da Junto, a interface permite a conexão da sua corretora com nosso portfólio de modalidades, entregando para o tomador uma experiência única na emissão de uma apólice.

Ela também:

- Facilita a navegabilidade entre o acesso e o envio de informações e dados;

- Facilita a automação de processos comerciais;

- Otimiza a experiência digital;

Quais são os tipos de API disponíveis?

- As que permitem apenas o envio de dados para um sistema ou aparelho;

- As que permitem apenas o acesso à um tipo de dado;

- As que permitem o acesso e o envio de informações conforme a demanda do usuário.

Como funciona a API da Junto Seguros?

A Junto Seguros é a primeira seguradora digital de seguro garantia que oferece a API mais completa do mercado.

Por meio da integração de sua plataforma online com a nossa interface, é possível realizar uma cotação e concluir uma emissão diretamente pela plataforma da corretora, sem nenhum contato com a seguradora.

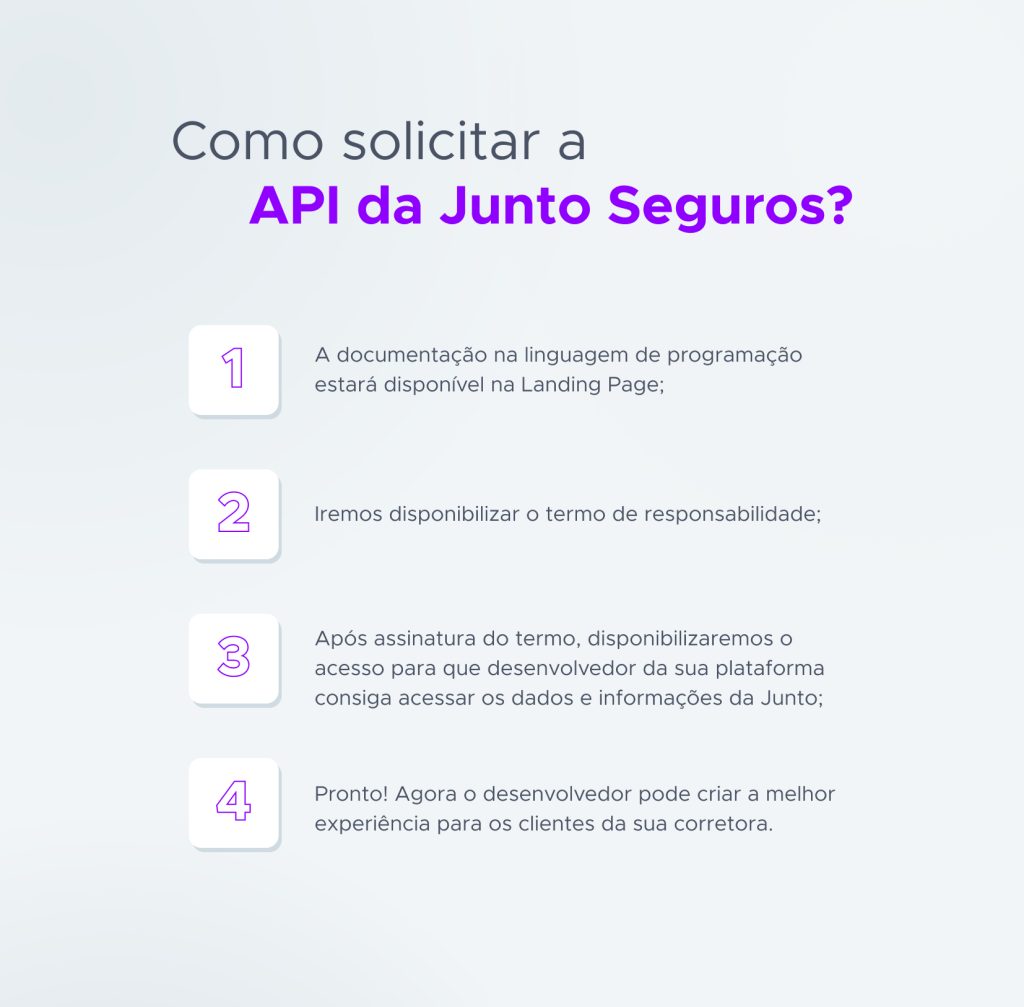

Oferecemos para a corretora um ambiente de teste, onde a empresa contratada ou os colaboradores podem começar a entender como fazer a integração.

Para apoiar esse processo, contamos com uma documentação completa e um time de Customer Experience, pronto para auxiliar os desenvolvedores com dúvidas e direcionamentos.

Com isso, a API Junto Seguros se torna acessível para qualquer time de desenvolvimento.

Quais os benefícios da API da Junto Seguros?

A API da Junto Seguros oferece uma infinidade de recursos para serem incorporados a sites, aplicativos e canais de venda da sua corretora.

Com ela, você conseguirá fazer em minutos o que antes levaria horas de trabalho. Confira alguns benefícios que a nossa interface trará para você e sua empresa.

A API da Junto Seguros oferece a possibilidade de:

- Maior oferta de modalidades: total de 8 modalidades para ampliar a oferta da sua corretora;

- Ampliação dos canais de vendas: ofereça cotação e solicitação de emissão online para seus clientes;

- Otimização da experiência do cliente: automatize processos e fluxos para melhorar a experiência de seus clientes e reduzir etapas manuais;

- Ambiente para aprender construindo: ambiente para homologação do seu projeto durante o desenvolvimento;

- Você não estará sozinho: atendimento e suporte especializado pelo time Junto Seguros.

Através da documentação madura que disponibilizamos, o desenvolvedor da sua corretora ou empresa contratada poderá extrair o melhor da API Junto Seguros.

Quais modalidades de garantia estão disponíveis?

A Junto Seguros disponibiliza acesso às informações de dois tipos de modalidades de garantia através da API.

Modalidades Tradicionais:

- Garantia para Licitação;

- Garantia para contratos de prestação de serviço, construção, fornecimento de materiais e adiantamento de pagamento.

Modalidades Judiciais:

- Garantia Judicial Trabalhista

- Garantia Judicial Recursal (Recurso Ordinário, Recurso Extraordinário, Recurso Revista, Agravo de Instrumento, Embargos no TST).

- Garantia Judicial Cível

Como solicitar acesso à API da Junto Seguros?

Para solicitar o acesso à nossa API é necessário ser uma corretora parceira da Junto Seguros.

A Junto Seguros já atua no mercado de seguro garantia há 30 anos, contabilizando mais de 1.5 milhão de apólices emitidas para mais de 70 mil empresas.

Nossa missão é facilitar e viabilizar negócios que movem o país de forma segura, ágil, transformadora e simples.

Fazemos a diferença

Artigos relacionados

Como tirar SUSEP: entenda como se tornar corretor de seguros

Quem pode participar de licitação?

Conheça os benefícios das licitações para microempresas e empresas de pequeno porte

Perguntas

frequentes

Perguntas frequentes

Diferente de um seguro tradicional, como de automóvel, o seguro garantia é um facilitador de negócios e se assemelha mais a uma fiança do que uma proteção.

Quando uma pessoa contrata um seguro de automóvel, ela paga o valor determinado pela seguradora para a proteção de seu veículo. Em um eventual sinistro (colisão, roubo, etc.), a seguradora é responsável pelos prejuízos comprovados ao veículo, em uma relação que envolve duas partes: seguradora e segurado.

O seguro garantia surgiu para ajudar instituições públicas e privadas que desejam segurança ao contratar outras empresas que irão construir, fabricar, fornecer ou prestar serviços. Além disso, o seguro garantia também é uma das opções de garantia aceita para qualificar empresas em processos licitatórios.

No caso do seguro garantia, uma empresa contrata a apólice de seguro quando dela é exigida uma garantia para firmar um contrato ou para que ela possa recorrer em uma ação na justiça, por exemplo. Por isso, o Seguro Garantia é diferente nos seguintes aspectos:

- Objetivo: garantir contrato, ação judicial e etc (e não para proteção patrimonial ou de vida, por exemplo)

- Constituição: é contratada por uma empresa para proteção de outra;

- Pagamento do prêmio: quem contrata o seguro e paga por ele o prêmio é a empresa obrigada a oferecer a garantia;

- Indenização: quem recebe a indenização é a empresa que exigiu a prestação da garantia ou o juízo, não quem contratou.

Dessa forma, no seguro garantia funciona em uma relação tríade:

Em poucas palavras, o seguro garantia é uma forma de garantir o cumprimento de obrigações estabelecidas entre duas partes.

Por exemplo, quando uma empresa contrata outra para a realização de um serviço, pode solicitar a apresentação de uma garantia sobre o cumprimento do contrato. Dessa forma, o seguro garantia é uma ferramenta que aumenta a confiança e viabiliza a realização de negócios.

Empresas de todos os tamanhos utilizam o seguro garantia para assinar contratos e também garantir processos judiciais. Nas ações judiciais, inclusive trabalhistas, o seguro garantia pode substituir o valor do depósito em juízo, viabilizando que a empresa que ofereceu a garantia recorra de uma decisão judicial sem imobilizar dinheiro de seu caixa.

O uso do seguro garantia é legalmente reconhecido e é regulamentado pela Superintendência de Seguros Privados, a SUSEP, por intermédio da Circular nº 477/2013.

Existem dezenas de aplicações para o seguro garantia, em empresas de todos os ramos e tamanhos. Vamos falar sobre os principais usos:

- Quando uma empresa deseja participar de uma licitação e o órgão público ou empresa exige uma garantia exclusiva para a entrada na concorrência, como forma de demonstrar sua qualificação econômico-financeira e, assim, garantir a manutenção da proposta apresentada;

- Quando uma empresa venceu uma licitação e precisa apresentar uma garantia para assinar e realizar o contrato, seja ele de construção, prestação de serviço ou fornecimento de bem ou material;

- Quando uma empresa irá assinar contrato com outra e, para conclusão do negócio, é exigida a apresentação de uma garantia;

- Quando uma empresa deseja recorrer de uma decisão judicial trabalhista na fase de recurso e precisa apresentar um depósito em juízo para dar sequência em sua defesa;

- Quando uma empresa foi condenada em ação judicial e, na fase de execução dodo processo, deseja recorrer do valor da decisão e precisa apresentar uma garantia;

- Quando uma empresa necessita de uma tutela provisória ou de urgência e o juízo exige garantia para que a tutela seja concedida;

- Quando uma empresa necessita garantir um adiantamento de pagamento para dar início a execução de um contrato.

O seguro garantia pode ser utilizado para viabilizar várias outras atividades em sua empresa. Caso tenha uma demanda faça uma cotação em digital.juntoseguros.com ou se seu cliente tiver uma demanda faça uma cotação em plataforma.juntoseguros.com

Antes de falar sobre quem deve fazer a contratação, é preciso entender alguns conceitos do seguro garantia.

Tradicionalmente, quem exige a garantia ao firmar um contrato é a empresa ou órgão público responsável pela licitação ou que contratou a obra, prestação de serviço ou fornecimento de material. Chamamos essa empresa ou órgão público de segurado, já que este receberá eventual indenização securitária.

Do outro lado, quem contrata e apresenta o seguro garantia é o que chamamos de tomador: empresa que foi contratada para realizar a obra, fornecimento de material ou prestação de serviço. O tomador também é a empresa que contrata o seguro garantia para garantir um recurso judicial ou para participar de uma licitação aberta pelo segurado.