Entenda tudo sobre como participar de licitações

Entenda como participar de licitações públicas, quais são os benefícios e informações essenciais para o seu sucesso em processos licitatórios.

Algumas empresas têm a intenção de participar de licitações públicas, mas não sabem o que devem fazer para começar esse processo.

Outras, podem ter ouvido sobre a modalidade, mas não sabem que podem participar. Além disso, ao tomar essa decisão, podem surgir diversas dúvidas em relação às providências que devem tomar antes da apresentação de uma proposta.

Para ser possível essa participação em um certame, os interessados devem seguir alguns procedimentos previstos em editais e comprovar sua qualificação no processo licitatório.

Se você é uma empresa que busca mais informações sobre como participar de licitações ou um corretor que busca entender melhor sobre este assunto para oferecer a melhor solução de garantia para seus clientes que participam de licitação, esse artigo é para você!

Guia rápido:

- Como funcionam as licitações?

- Quem pode participar das licitações?

- Como participar de licitações?

- Quais são os documentos para participar de licitações?

- Quais são as modalidades de licitação existentes no Brasil?

- Qual o prazo para apresentar uma uma garantia para licitação?

- Qual é a melhor opção de garantia para licitações?

- Como funciona o Seguro Garantia na prática?

- Bid Bond: Seguro Garantia para Licitações

- Quais são os benefícios de utilizar um Seguro Garantia?

Como funcionam as licitações?

A licitação, é um procedimento administrativo, adotado pela Administração Pública para contratar obras e serviços, ou para compras, alienações e locações.

Esse processo administrativo visa assegurar igualdade de condições a todos que queiram realizar um contrato com o Poder Público.

A Lei 14.133/21, conhecida como a Nova Lei de Licitações, estabelece critérios objetivos de seleção das propostas de contratação mais vantajosas para o interesse público a depender da modalidade (concorrência, pregão, concurso, leilão e diálogo competitivo) e tipo (menor preço, melhor técnica, técnica e preço ou de maior lança/oferta) estabelecidos pela administração.

O processo deve respeitar os seguintes princípios: legalidade, impessoalidade, isonomia, probidade administrativa, moralidade, publicidade, celeridade, julgamento objetivo e vinculação ao Instrumento Convocatório.

Entenda mais sobre as licitações: O que é uma licitação? Entenda tudo sobre esse processo!

Como participar de licitações?

Antes de iniciar o processo de participação em licitações, você deve se atentar a alguns pontos para ter a certeza de que sua empresa ou negócio estão preparados para participar.

Conheça bem a legislação

O primeiro passo para participar de licitações é entender as legislações que regem o processo de venda de bens ou serviços para a Administração Pública.

Existem duas leis que devem ser analisadas com atenção. A primeira é a lei 8666/1993 que rege as linhas gerais que determinam como licitações devem ocorrer. Já a segunda é a lei 14.133/2021, que entrou em vigor no dia 01 de abril de 2023.

Para você entender mais sobre tudo que mudou com a introdução dessa nova lei, elaboramos um conteúdo completo para te explicar. Vale a pena conferir!

Da lei 8.666/93 para a lei 14.133/21: saiba o que mudou na Lei de Licitação!

Entenda o edital

Analise o edital profundamente para entender tudo a respeito do processo que você irá participar. No edital constarão todas as exigências da vencedora para a futura contratação. Se você os dominar, evitará surpresas durante o processo!

Avalie o histórico de pagamentos do governo

Considere o histórico de pagamentos do governo e avalie a capacidade do seu negócio para operar em um acordo semelhante com o órgão público. Analise se as condições de pagamento anteriores que foram efetivadas pelo governo coincidem com o momento financeiro de sua empresa.

Considere as condições e a capacidade da sua empresa

É importante ponderar a procura pelo seu produto nas esferas municipal, estadual e federal, quais órgãos públicos compram mais por meio de licitações, pagam melhor e em quais épocas do ano.

Essa análise pode te ajudar a entender como está o estado atual do mercado de licitações públicas e a formular uma proposta vencedora que cumprirá o que será acordado enquanto traz crescimento para o seu negócio.

Confira o Guia Prático das Licitações da Junto Seguros

Para te ajudar ainda mais nessa jornada, preparamos um material completo sobre como participar de licitações. Aproveite para aprofundar ainda mais o seu conhecimento!

Quem pode participar das licitações?

Qualquer indivíduo ou organização legalmente constituída que satisfaça os requisitos prévios pode se candidatar a participar de um processo de licitação, isto inclui:

- Microempreendedores individuais (MEI);

- Empresas individuais;

- Empresas de pequeno porte (EPP) e outras empresas de diferentes portes; e

- Empresas estrangeiras.

Quais são os documentos para participar de licitações?

Quem deseja fornecer produtos ou serviços para a Administração Pública deve primeiramente se cadastrar como fornecedor da Administração Pública no Sistema de Cadastramento Unificado de Fornecedores (SICAF).

O cadastro tem a validade de um ano e deve ser recadastrado todo ano e atualizado mês a mês.

Para realizar o cadastro, são necessários os seguintes documentos:

- Habilitação Jurídica: estatuto ou contrato social em vigor e alterações contratuais registradas no órgão competente.

- Habilitação Técnica: atestado de capacidade técnica, expedido por empresa aprovada ou órgão governamental.

- Habilitação Econômico-Financeira: Demonstrações contábeis do último exercício social da empresa (1º a 31 de dezembro).

- Habilitação Fiscal: CNPJ, CPF, Certidão Negativa de Débitos de Tributos e Contribuições Federais, Inscrição Municipal ou Estadual, Certificado de Regularidade do FGTS (CRF) e Certidão Negativa de Débito.

Quais são as modalidades de licitação existentes no Brasil?

No Brasil existem atualmente cinco modalidades de licitação. São elas: concorrência, concurso, leilão, pregão e diálogo competitivo. Confira detalhadamente cada uma delas.

Concorrência

Esta é uma das modalidades de licitação mais conhecida e é destinada às contratações de maior valor. É bastante utilizada nas seguintes situações: compra de imóveis, alienação de imóveis público, concessão de direito real de uso, licitações internacionais, celebração de contratos de concessão de serviços público; e celebração de contratos de parcerias público-privadas (PPP).

Concurso

Essa modalidade não visa a contratação de um fornecedor pela Administração, mas tem como objetivo de incentivar atividades relacionadas à arte, ciência ou tecnologia.

Leilão

Essa modalidade é utilizada para a venda de bens imóveis que pertencem à Administração em decorrência de decisão judicial, bens móveis inservíveis para a Administração Pública e/ou produtos penhorados ou apreendidos judicialmente pelo poder público.

Diálogo competitivo

Essa modalidade foi recentemente inserida pela Lei 14.133/2021 para contratos que tratem apenas de inovações tecnológicas ou técnicas, nas quais não tenham possibilidade de ajuste de produtos ou serviços que já existem e não podem ser especificadas com precisão pela Administração Pública.

Pregão

Modalidade própria para contratação de bens e serviços comuns, ou seja, que podem ser facilmente encontrados no mercado, independentemente do valor. No pregão, o tipo de licitação adotado é somente o menor preço.

Qual o prazo para apresentar uma garantia para licitação?

Todas as modalidades de licitação existentes possuem prazos de intervalo mínimo.

É importante conhecer esses prazos para estar preparado para participar dos certames, sendo este também um diferencial que pode ajudar a obter melhores resultados nos processos licitatórios.

Ao participar de uma licitação, é preciso ficar atento ao prazo para a entrega dos documentos, que varia conforme a modalidade.

- Concorrência: o prazo para apresentar uma garantia na modalidade Concorrência deverá ser de, no mínimo, 45 dias, quando a licitação for do tipo técnica ou do tipo técnica e preço, ou o contrato contemplar o regime de empreitada integral. Nos demais casos este prazo é de, no mínimo, 30 dias.

- Concurso: o prazo para apresentação da proposta na modalidade de Concurso é de, no mínimo, 45 dias.

- Leilão: o prazo de intervalo mínimo para esta modalidade é de 15 dias corridos entre a publicação do edital e a realização do leilão.

- Diálogo competitivo: o prazo para os participantes apresentarem a proposta na modalidade Diálogo Competitivo é de no mínimo 60 dias úteis.

- Pregão: o prazo para apresentação das propostas, na modalidade de Pregão, será a partir de oito dias úteis contados da data de publicação do aviso.

Qual é a melhor opção de garantia para licitações?

Na hora de apresentar uma garantia para participar de uma licitação podem surgir dúvidas em relação a melhor modalidade de garantia a ser utilizada nestes casos: Seguro Garantia, Carta Fiança ou Caução em Dinheiro.

Carta-fiança

A Carta Fiança ou Fiança Bancária, é um documento emitido por um banco ou instituição financeira. Da mesma forma, ela funciona como garantia de cumprimento do contrato firmado entre a empresa e a Administração Pública, por exemplo.

O fiador, neste caso, será uma instituição bancária, que garantirá o pagamento em eventuais casos de inadimplência.

Em caso de execução, o banco cumpre o acordo firmado entre a empresa e o setor público.

Caução em dinheiro

Na caução em dinheiro, o contratado deve realizar um depósito em dinheiro em uma conta bancária preestabelecida pela Administração Pública, sendo que este valor ficará retido até o fim do contrato, quando será restituído com a devida correção monetária – desde que o contratado tenha cumprido com todas as obrigações contratuais. Do contrário, os valores das penalidades serão descontados desse depósito.

Quando o licitante decide prestar a garantia em dinheiro, muitas administrações exigem que esta garantia seja feita por meio de um depósito em uma conta específica para essa finalidade, na Caixa Econômica Federal (CEF).

O licitante deve ir a uma agência e solicitar a execução de um depósito caução, sendo aberta uma conta do tipo Operação 10 em nome da empresa e tendo como favorecido a Administração que está contratando o serviço.

Seguro Garantia

Já o Seguro Garantia visa assegurar que os contratos sejam cumpridos de acordo com seus termos, servindo como uma proteção para as partes envolvidas. Pode ser usado como garantia em fornecimento de produtos, prestação de serviços, entrega de projetos, ações judiciais, entre outras.

Diferentemente das outras modalidades de garantia, o Seguro Garantia não compromete o fluxo de caixa, nem o limite bancário da empresa enquanto o contrato estiver vigente ou o processo em andamento.

Como funciona o Seguro Garantia na prática?

O Seguro Garantia tem como objetivo garantir as obrigações assumidas por uma empresa em razão de participação em licitação, no âmbito de um contrato ou, ainda, em função de processos judiciais.

A regulamentação desse tipo de seguro é promovida pela Superintendência de Seguros Privados (Susep) e atualmente é regido pela circular 662, de abril de 2022.

O Seguro Garantia pode ser contratado por qualquer empresa e pode ser utilizado em diferentes modelos de negócios: execuções contratuais, demandas judiciais, licitações, concessões, adiantamento de pagamentos, entre outras possibilidades.

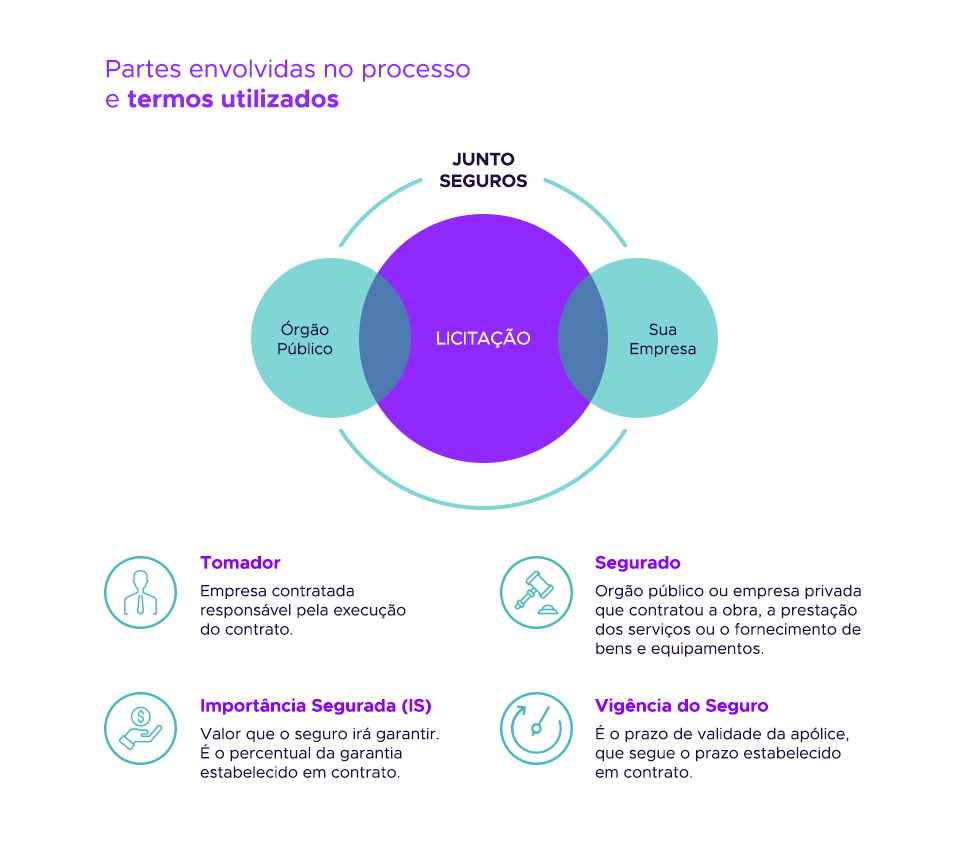

A estrutura do Seguro Garantia é envolvida geralmente por três partes, chamadas de:

- Tomador;

- Segurador;

- Segurado.

Vejamos como essa estrutura funciona em um Seguro Garantia para Contratos:

Bid Bond: Seguro Garantia para Licitações

A Garantia da Proposta, que também é conhecida como garantia na fase de licitação ou Bid Bond, quando oferecida por meio de um Seguro Garantia, tem como objetivo principal a qualificação econômico-financeira da empresa que participa de um processo licitatório.

O objetivo desta garantia é a indenização ao segurado, neste caso o licitador, caso a empresa vencedora do certame não cumpra valores e prazos definidos.

Quando uma empresa opta pelo Seguro Garantia, este irá cobrir os prejuízos causados até o limite máximo de garantia expresso na apólice (que será definido em razão dos percentuais previsto em edital e contrato).

A seguradora, nesses casos, atua como garantidora das empresas contratadas para fornecimento de equipamentos e execução de obra, caso estas não cumpram com as suas obrigações assinadas no contrato garantido.

Se isso acontecer, a seguradora assume a responsabilidade da obrigação prevista na apólice, dando continuidade ao objeto do contrato principal, por meio de terceiros, sob sua responsabilidade ou indenizando, mediante pagamento em dinheiro, os prejuízos e/ou multas causados pela inadimplência do contratante, conforme a cobertura contratada.

Quais são os benefícios de utilizar um Seguro Garantia?

O Seguro Garantia possui diversos benefícios para todas as partes envolvidas no processo, tais como:

Melhor custo-benefício

O seguro garantia contratual não afeta a linha de crédito bancária da empresa que o contrata. Ele é calculado após uma análise dos riscos do negócio, oferecendo uma nova linha crédito para a empresa na seguradora, além disso a empresa não precisará se descapitalizar utilizando recursos do seu fluxo de caixa.

Rapidez na cotação online

A cotação é online e o seguro garantia pode ser aprovado em poucas horas, já que depende apenas da análise de menos documentos.

Maior cobertura

A fiança bancária tem que ser renovada todo ano e são cobradas taxas pela renovação. Já o seguro garantia contratual é válido durante todo o prazo do contrato original.

Cada vez mais reconhecido e utilizado no mercado, o Seguro Garantia é uma solução eficaz para empresas de diversos tamanhos.

Acesse nosso site e veja como você pode cotar e emitir o Seguro Garantia Licitação para sua empresa ou para o seu cliente de forma fácil!

Artigos relacionados

Como tirar SUSEP: entenda como se tornar corretor de seguros

Quem pode participar de licitação?

Conheça os benefícios das licitações para microempresas e empresas de pequeno porte

Perguntas

frequentes

Perguntas frequentes

Diferente de um seguro tradicional, como de automóvel, o seguro garantia é um facilitador de negócios e se assemelha mais a uma fiança do que uma proteção.

Quando uma pessoa contrata um seguro de automóvel, ela paga o valor determinado pela seguradora para a proteção de seu veículo. Em um eventual sinistro (colisão, roubo, etc.), a seguradora é responsável pelos prejuízos comprovados ao veículo, em uma relação que envolve duas partes: seguradora e segurado.

O seguro garantia surgiu para ajudar instituições públicas e privadas que desejam segurança ao contratar outras empresas que irão construir, fabricar, fornecer ou prestar serviços. Além disso, o seguro garantia também é uma das opções de garantia aceita para qualificar empresas em processos licitatórios.

No caso do seguro garantia, uma empresa contrata a apólice de seguro quando dela é exigida uma garantia para firmar um contrato ou para que ela possa recorrer em uma ação na justiça, por exemplo. Por isso, o Seguro Garantia é diferente nos seguintes aspectos:

- Objetivo: garantir contrato, ação judicial e etc (e não para proteção patrimonial ou de vida, por exemplo)

- Constituição: é contratada por uma empresa para proteção de outra;

- Pagamento do prêmio: quem contrata o seguro e paga por ele o prêmio é a empresa obrigada a oferecer a garantia;

- Indenização: quem recebe a indenização é a empresa que exigiu a prestação da garantia ou o juízo, não quem contratou.

Dessa forma, no seguro garantia funciona em uma relação tríade:

Em poucas palavras, o seguro garantia é uma forma de garantir o cumprimento de obrigações estabelecidas entre duas partes.

Por exemplo, quando uma empresa contrata outra para a realização de um serviço, pode solicitar a apresentação de uma garantia sobre o cumprimento do contrato. Dessa forma, o seguro garantia é uma ferramenta que aumenta a confiança e viabiliza a realização de negócios.

Empresas de todos os tamanhos utilizam o seguro garantia para assinar contratos e também garantir processos judiciais. Nas ações judiciais, inclusive trabalhistas, o seguro garantia pode substituir o valor do depósito em juízo, viabilizando que a empresa que ofereceu a garantia recorra de uma decisão judicial sem imobilizar dinheiro de seu caixa.

O uso do seguro garantia é legalmente reconhecido e é regulamentado pela Superintendência de Seguros Privados, a SUSEP, por intermédio da Circular nº 477/2013.

Existem dezenas de aplicações para o seguro garantia, em empresas de todos os ramos e tamanhos. Vamos falar sobre os principais usos:

- Quando uma empresa deseja participar de uma licitação e o órgão público ou empresa exige uma garantia exclusiva para a entrada na concorrência, como forma de demonstrar sua qualificação econômico-financeira e, assim, garantir a manutenção da proposta apresentada;

- Quando uma empresa venceu uma licitação e precisa apresentar uma garantia para assinar e realizar o contrato, seja ele de construção, prestação de serviço ou fornecimento de bem ou material;

- Quando uma empresa irá assinar contrato com outra e, para conclusão do negócio, é exigida a apresentação de uma garantia;

- Quando uma empresa deseja recorrer de uma decisão judicial trabalhista na fase de recurso e precisa apresentar um depósito em juízo para dar sequência em sua defesa;

- Quando uma empresa foi condenada em ação judicial e, na fase de execução dodo processo, deseja recorrer do valor da decisão e precisa apresentar uma garantia;

- Quando uma empresa necessita de uma tutela provisória ou de urgência e o juízo exige garantia para que a tutela seja concedida;

- Quando uma empresa necessita garantir um adiantamento de pagamento para dar início a execução de um contrato.

O seguro garantia pode ser utilizado para viabilizar várias outras atividades em sua empresa. Caso tenha uma demanda faça uma cotação em digital.juntoseguros.com ou se seu cliente tiver uma demanda faça uma cotação em plataforma.juntoseguros.com

Antes de falar sobre quem deve fazer a contratação, é preciso entender alguns conceitos do seguro garantia.

Tradicionalmente, quem exige a garantia ao firmar um contrato é a empresa ou órgão público responsável pela licitação ou que contratou a obra, prestação de serviço ou fornecimento de material. Chamamos essa empresa ou órgão público de segurado, já que este receberá eventual indenização securitária.

Do outro lado, quem contrata e apresenta o seguro garantia é o que chamamos de tomador: empresa que foi contratada para realizar a obra, fornecimento de material ou prestação de serviço. O tomador também é a empresa que contrata o seguro garantia para garantir um recurso judicial ou para participar de uma licitação aberta pelo segurado.